بودجه ریزی بر مبنای عملکرد بهنگام

دسترسی به اطلاعات به هنگام و صحیح در تصميم گيرهای مديران در جهت مدیریت بهنگام هزینه ها و بالا بردن رضایت مردم، اهميت زيادي دارد. گزارشگري به هنگام مزاياي بسياري در مقايسه با گزارشگري سالانه ارائه ميدهد. متاسفانه بدلیل وجود بحران های اقتصادی این مدل گزارشگری(مدل سنتی ، دوره ای) منقضی شده است و مدیران سازمان ها در جهت انطباق با شرایط اقتصادی جامعه نیاز به اطلاعات بروز از فرآیند ها و فعالیت ها دارند. با توجه به اهميت این موضوع ، بکارگیری معماری سازمانی(EA) و یکپارچگی سیستم های نرم افزاری سازمان(EAI) و مستند سازی فرآیند های کسب و کار(BPMN) از نیاز های اساسی سازمان ها می باشد . برای برقراری ارتباط بین جریان اطلاعات فرآیند ها و فعالیتهای واحدهای مختلف با منابع مصرفی ازبرنامه ریزی منابع سازمانی (ERP)مبتنی بر جریان فرآیندها استفاده می شود .

بهای تمام شده به عنوان یکی از ضروری ترین و موثرترین ابزارهای کنترل فرآیندهای سازمانی، مدیریت هزینه و استقرار سیستم بودجه ریزی بر مبنای عملکرد می باشد. امروزه با توسعه تکنولوژی اطلاعات و سیستم های نرم افزاری، پیچیدگی های سیستم های هزینه یابی از قبیل هزینه یابی بر مبنای فعالیت کاهش پیدا کرده است و سازمان ها به سمت استقرار سیستم های مکانیزه و خودکار حرکت کرده اند . سوال اساسی در حوزه دستگاههای اجرایی و شرکت های دولتی و موسسات عمومی غیر دولتی این هست که بخشنامه های مربوط به بهای تمام شده و بودجه ریزی بر مبنای عملکرد از برنامه پنج ساله چهارم توسعه کشور و یا شاید قبل تر از آن هم مطرح شده ولی چرا ما نتوانستیم به مفهوم واقعی این سیستم ها را پیاده سازی نماییم . مشکل کار از کجاست ؟ سیستم های بهای تمام شده خصوصا مبتنی بر فعالیت چرا قابل پیاده سازی در دستگاههای اجرایی نمی باشد؟.چرا سازمان هایی که این سیستم را پیاده سازی کردند نتوانستند از مزایای این سیستم مانند مدیریت فعالیت ها و یا مدیریت هزینه ها استفاده نمایند .

موانع استقرار بودجه ریزی بر مبنای عملکرد در دستگاههای اجرایی شامل موارد زیر می باشد :

- سیستم بهای تمام شده و بودجه ریزی همانند سایر سیستم ها نیاز به ورودی ،پردازش و خروجی دارد . از آنجا که ورودی های سیستم های بهایابی بر مبنای فعالیت، داده های مالی(اطلاعات هزینه ای به تفصیل ) و غیر مالی (اطلاعات محرک هزینه ها و فعالیت ها و آمار خروجی ها و زمان انجام و..) و در سیستم بودجه ریزی بر مبنای عملکرد ورودی ها شامل اطلاعات فنی و عملکردی و بهای بودجه شده فعالیت ها و فرآیند ها می باشد. سوال اساسی این هست که آیا بستر لازم در سازمان ها برای تولید این داده ها وجود دارد یا خیر؟ در واقع نبود داده های ورودی مناسب برای سیستم های بهایابی و بودجه ریزی و استفاده از داده های برآوردی و غیر واقعی از موانع اساسی استقرار ABC و PBBمی باشد .

- پردازش سیستم در PBB عبارت است از برآورد هزینه های مربوط به فعالیت ها و فرآیند ها بر اساس عملکرد برآورد شده( بر اساس بهای تمام شده و تخمین بهای تمام شده برآوردی ).در نتیجه دقت پردازش در سیستم PBB وابسته به سیستم بهای تمام شده می باشد. در سیستم ABC تخصیص هزینه ها هنگامی با دقت بالا انجام می شود که سازمان سیستم های مالی به هنگام و با ثبت تفصیلی هزینه ها بر اساس فرایند ها و فعالیت ها داشته باشد .آیا کدینگ فرآیند ها و فعالیت ها و در سازمان های توزیع شده کدینگ GIS در کدینگ حساب های سازمان وجود دارد ؟ اگر وجود داشته باشد آیا سیستم مالی سازمان می تواندحسابهای مالی را به تفصیل سطح های جزئی تر شناسایی نماید ؟

-

سومین بخش سیستم خروجی های آن می باشد . خروجی سیستم PBB تخمین بودجه مربوط به عملکرد ها و برنامه ها بر اساس فرآیند ها و فعالیت های سازمانی می باشد .در یک سازمان برنامه ها بر چه اساسی تعیین می شود .آیا مطالعات آینده پژوهی در زمینه تدوین برنامه های استراتژیک نقش داشته است ؟آیا فرآیند های سازمان بر اساس برنامه های استراتژیک بازطراحی یا مستند سازی شده است ؟ آیا سازمان بر اساس فرآیند های استراتژیک خود توانسته اند سیستم های مکانیزه لازم جهت مکانیزاسیون آنها و محسبه بهای بودجه با دقت بالا و برای دوره های مالی کوتاه مانند ماهانه یافصلی را فراهم نمایند ؟

در نتیجه موانع اساسی استقرار سیستم بودجه ریزی بر مبنای عملکرد(از بعد توانایی مدل شه ) :

- نبوده داده های ورودی(Input) مناسب جهت استقرار بودجه ریزی عملکردی و ورود اطلاعات به صورت دستی و غیر واقعی

- نبود سیستم های زیر ساختی و عملیاتی و مالی جهت استقرار بهای تمام شده و بودجه ریزی بر مبنای عملکرد

- نبود برنامه ریزی استراتژیک مبتنی بر مطالعات آینده پژوهی و طراحی فرآیند ها بر آن اساس

- نبود معماری سازمانی و تفکر سیستم های یکپارچه سفارشی سازی شده مبتنی بر فرآیند ه

مراحل استقرار سیستم بودجه ریزی بر مبنای عملکرد

بودجه بندي بر مبناي عملکرد با آگاه ساختن مديران و سياستگذاران به اطلاعات بهتر درباره نتايج هر برنامه و مجموعه برنامه هايي که براي رسيدن به اهداف مشترکي اجرا مي شوند، توانايي تصميم گيران را در ارزيابي درخواست هاي بودجه اي دستگاه هاي اجرايي افزايش مي دهد. اين نظام بودجه بندي مي تواند درباره دستاوردها وپاسخ به اين سوال که آيا منافع استفاده از منابع بيش از هزينه هاي آن است؟ و آيا مديران از توانايي مورد نياز براي دست يابي به نتايجي که وعده داده اند برخوردارند ؟، اطلاعات مفيدي را ارائه کند.مراحل استقرار سیستم بودجه ریزی بر مبنای عملکرد با رویکرد گزارشگری بهنگام به شرح زیر می باشد :

- - استقرار پروژه معماری سازمانی براساس ماده 12 بخشنامه دولت الکترونیک

- - مستند سازی فرآیند های کسب و کار (BPMN) و تهیه بهترین شیوه انجام کار (Best practice) با استفاده از استاندارد APQC و سایر استاندارد ها ...( دستورالعمل اصلاح فرآیند ها و روش های انجام کار در سال 93 توسط سازمان برنامه و بودجه ابلاغ شده است )

- - ایجاد سیستم های یکپارچه سفارشی سازی شده (Customized ERP) مبتنی بر جریان فرآیند های مستند شده استاندارد ( مانند :سیستم تعمیرات و نگهداری ، سیستم های زیر ساختی ، سیستم های BPMS ، سیستم مدیریت پروژه ، سیستم های مالی(حسابداری بخش عمومی ) ، و.....)

- - استقرار سیستم فراسوی هزینه یابی بر مبنای فعالیت و سیستم های بودجه بندی به عنوان زیر سیستم های اساسی Customized ERP.

- - استقرار هوش تجاری و سایر تکنیک های لازم برای ایجاد گزارشگری بهنگام از قبیل استفاده از ابزار موبایل ، رایانش ابری و....

با توجه به مطالعات انجام شده مدل استقرار سیستم بودجه ریزی بر مبنای عملکرد در بستر فوق می تواند منجر به سیستم هزینه یابی و بودجه ریزی بهنگام گردد. و شرکت داده پرداز تصمیم ساز با این رویکرد نسبت به استقرار سیستم های مدیریتی در سازمان ها از قبیل بودجه ریزی بر مبنای عملکرد می نماید .

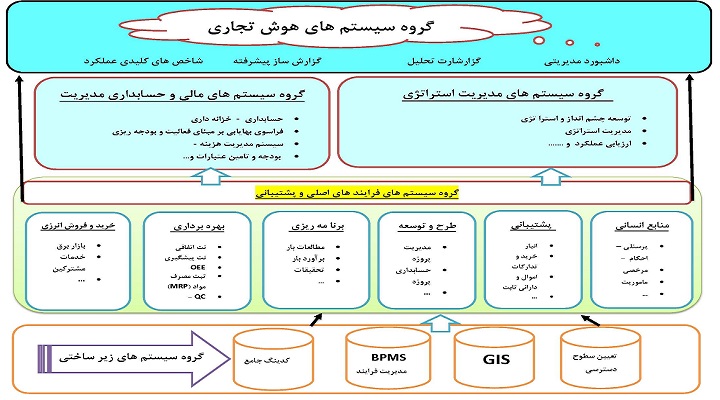

با توجه به مدل ارائه شده ، سیستم های بهای تمام شده و بودجه ریزی از سیستم های مدیریتی در سازمان می باشد و این سیستم ها داده های عملیاتی و مالی خود را از زیر سیستم های مختلف در بستر سیستم های یکپارچه دریافت می کنند .در واقع سیستم فراسوی هزینه یابی بر مبنای فعالیت در قالب سیستم های یکپارچه می تواند بهای تمام شده را بصورت خودکار و برای دوره های کوتاهتر محاسبه نماید و پیچیدگی کار گردآوری داده های مالی و عملیاتی را به نحو چشمگیری کاهش دهد .این مدل سیستم های کاربردی بر اساس زنجیره ارزش هر سازمان طراحی و پیاده سازی می گردد.

نمونه عملیاتی شده بحث فوق توسط تیم قدرتمند شرکت داده پرداز تصمیم ساز موجود می باشد از مدیران محترم بودجه سازمانها و ارگانها و همچنین از مدیران محترم فناوری اطلاعات دعوت می گردد با هماهنگی جلسه دمو راهکار فوق از نزدیک رویت فرموده ونتیجه عملی را مشاهده فرمایند.

مدل نمونه سیستم های یکپارچه ای با رویکرد فرآیندی و گزارشگری بهنگام